2025년 연말정산을 준비하는 근로소득자라면 장기주택저당차입금 이자상환액 소득공제에 대해 충분히 이해하고 활용하는 것이 중요합니다.

이 공제는 주택을 취득하기 위해 금융기관으로부터 차입한 장기주택저당차입금의 이자 상환액을 근로소득에서 공제받을 수 있는 것으로 잘 챙겨서 연말정산 시에 공제를 받아야 합니다.

그렇다면 누가 공제를 받을 수 있고, 어떤 조건이 필요한지 자세히 알아보겠습니다.

장기주택저당차입금 소득공제 설명서 다운로드

2025 연말정산 장기주택저당차입금 이자상환액 소득공제애 대한 자세한 내용은

아래 국세청 원천세과에서 발행한 설명자료를 참고하시기 바랍니다.

1. 장기주택저당차입금 이자상환액 소득공제란? 🏡

장기주택저당차입금 이자상환액 소득공제는 주택을 구매하기 위해 금융회사나 주택도시기금법에 따른 기금을 통해 대출을 받은 후, 그 이자 상환액을 근로소득에서 공제하는 제도입니다. 이 공제를 받으면 세액을 줄일 수 있어 실질적인 세금 부담을 경감할 수 있습니다.

2. 공제를 받을 수 있는 대상자 🧑💼

이 소득공제를 받을 수 있는 대상은 근로소득이 있는 거주자입니다. 다만, 몇 가지 조건을 충족해야 하므로, 공제를 받을 수 있는지 여부를 꼼꼼히 확인해야 합니다.

1) 근로소득이 있는 세대주 (주택을 소유하지 않거나 1 주택을 보유한 경우) 🏠

- 세대주는 과세기간 종료일 기준으로 판단합니다. 즉, 과세기간 중에 주택을 추가로 취득했다면, 1 주택만 보유한 세대주라면 공제를 받을 수 있습니다.

- 예를 들어, 주택을 소유하지 않거나 1 주택을 보유한 세대주가 장기주택저당차입금을 이용해 주택을 취득한 경우, 이자상환액을 소득에서 공제받을 수 있습니다.

2) 세대원의 조건 🧑👩👦

세대주가 공제를 받지 않은 경우, 세대원(근로소득이 있는 경우)이 공제를 받을 수 있습니다. 단, 세대원 본인이 해당 주택에 실제 거주해야 하며, 다른 주택의 공제를 받지 않아야 합니다.

3) 근로소득이 있는 외국인 🇰🇷🌏

- 외국인 근로자도 일정 조건 하에 소득공제를 받을 수 있습니다.

- 외국인이 공제를 받기 위해서는 근로소득이 있는 세대원으로서 주택임차차입금 원리금상환액, 장기주택저당차입금 이자상환액, 주택청약종합저축 공제를 받지 않았어야 합니다.

3. 공제받을 수 있는 주택 조건 🏡

장기주택저당차입금 이자상환액 공제는 취득 당시 기준시가가 6억 원 이하인 주택에 대해서만 적용됩니다. 이 기준은 부동산 가격 공시에 따른 개별주택가격 및 공동주택가격을 기준으로 하며, 차입일 후 최초로 공시된 가격을 기준시가로 봅니다.

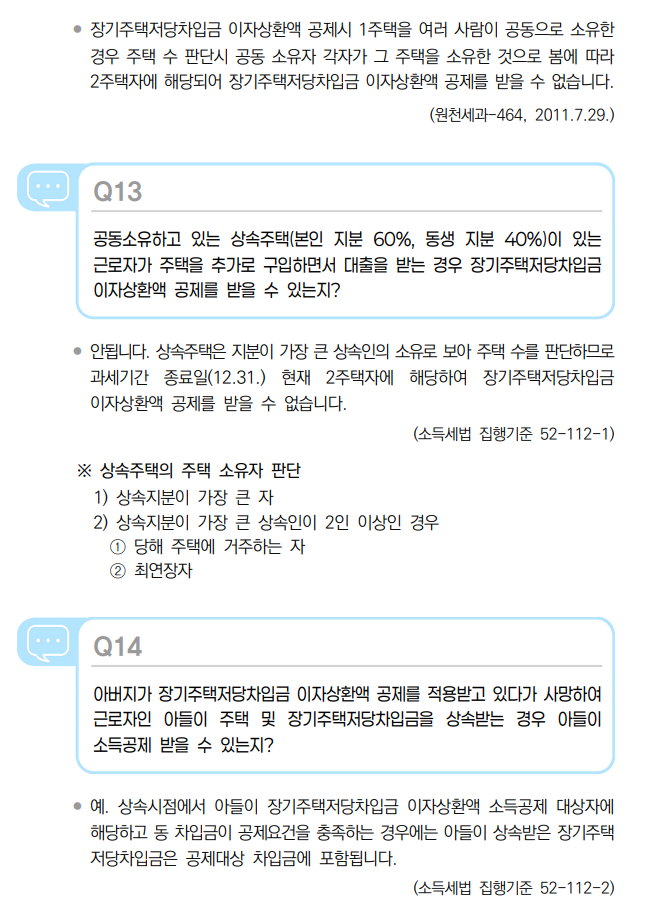

- 2 주택 이상을 보유한 경우에는 공제를 받을 수 없습니다.

- 과세기간 중에 2 주택 이상을 보유했더라도, 과세기간 종료일 기준으로 1 주택을 보유하면 공제 가능합니다.

4. 공제대상 차입금 요건 🔑

소득공제를 받기 위해서는 해당 차입금이 장기주택저당차입금이어야 하며, 다음과 같은 요건을 충족해야 합니다:

(1) 차입금의 차입 시기 ⏳

- 주택소유권이전등기일 또는 보존등기일로부터 3개월 이내에 차입해야 합니다.

- 차입자는 주택 소유자여야 하며, 타인 명의의 주택이나 타인 명의의 차입금에 대해서는 공제받을 수 없습니다.

(2) 차입금의 상환기간 ⏱️

- 공제를 받기 위해서는 상환기간이 15년 이상이어야 합니다. 단, 상환기간이 10년 이상이고 고정금리 또는 비거치식 분할상환이 적용될 경우에도 공제를 받을 수 있습니다.

(3) 기타 조건 📑

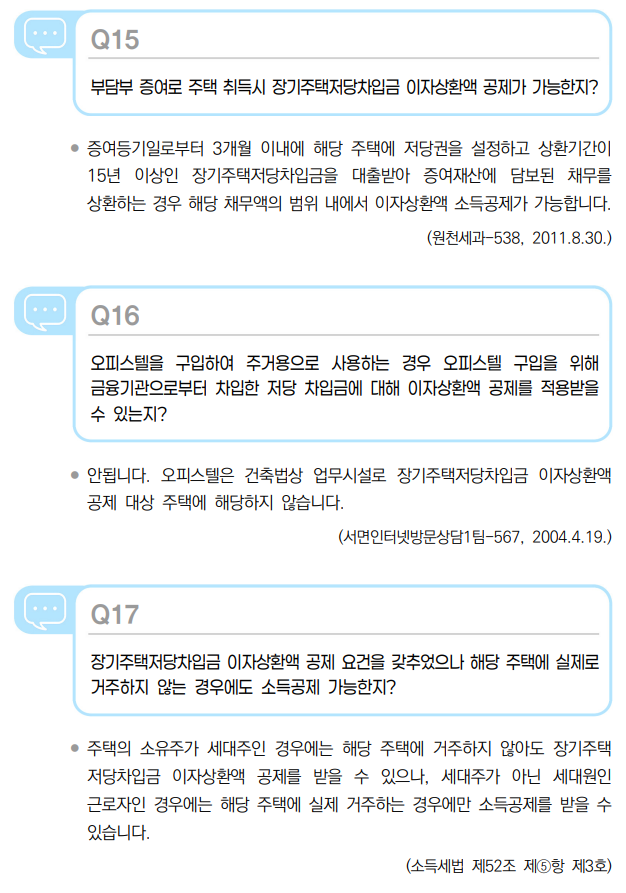

- 장기주택저당차입금을 다른 금융기관으로 대환 한 경우에도 공제를 받을 수 있지만, 최초 차입금의 잔액을 한도로 공제가 적용됩니다.

5. 소득공제 적용

6. 공제금액 및 한도 💰

장기주택저당차입금 이자상환액 소득공제는 해당 과세기간에 지급한 이자상환액을 근로소득금액에서 공제하는 방식으로 진행됩니다. 하지만, 공제 한도가 정해져 있으므로 한도를 초과한 금액에 대해서는 공제가 적용되지 않습니다.

공제 한도:

- 상환기간이 15년 이상인 경우: 최대 800만 원까지 공제

- 상환기간이 10년 이상, 고정금리 또는 비거치식 분할상환인 경우: 최대 600만 원까지 공제

- 상환기간이 15년 이상, 고정금리 또는 비거치식 분할상환인 경우: 최대 1,800만 원까지 공제

- 상환기간이 15년 이상, 고정금리 및 비거치식 분할상환인 경우: 최대 2,000만 원까지 공제

7. 공제를 받을 때 주의사항 ⚠️

1) 주택소유자 및 세대주의 변경 시 공제 영향

- 세대주의 주택 소유 여부가 중요한 판단 기준이므로, 세대주의 변경이 있을 경우, 주택 보유 여부에 따른 공제 여부를 재확인해야 합니다.

2) 대환 한 차입금에 대한 공제

- 차입금을 대환 한 경우에도 최초 차입금의 잔액 한도 내에서 공제가 적용됩니다. 이 점은 대환이 여러 번 이루어졌을 경우에도 마찬가지입니다.

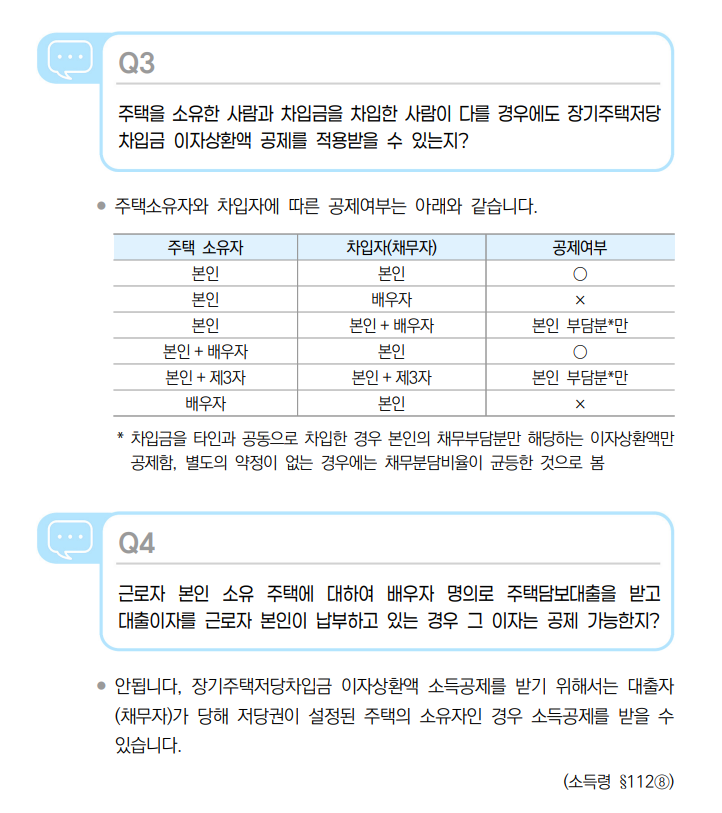

8. 장기주택저당차입금 이자상환액 관련 Q & A

마치며 🎯

2025년 연말정산에서 장기주택저당차입금 이자상환액 소득공제는 주택을 구입하고 이자 상환액을 부담하는 근로소득자에게 유리한 절세 기회를 제공합니다. 그러나 공제를 받기 위한 구체적인 조건과 절차를 잘 이해하고 준비해야 혜택을 놓치지 않을 수 있습니다. 주택을 취득하고 장기주택저당차입금에 대해 이자 상환을 진행하는 근로자라면, 이 공제를 적극 활용해 세금 부담을 줄이세요!

소득공제는 복잡할 수 있지만, 제대로 활용하면 실질적인 혜택을 볼 수 있습니다. 꼼꼼히 조건을 확인하고 준비해 보세요! 😊📊

[자료출처 : 국세청 원천세과]